小规模纳税人开增值税专用发票交3%的增值税。

小规模纳税人开增值税专用发票,税率不变。

答:征收率是3%

按照增值税暂行条例的规定,小规模纳税人销售货物或者应税劳务,实行按照销售额和征收率计算应纳税额的简易办法,并不得抵扣进项税额。

应纳税额=当期销售额×征收率

小规模纳税人销售货物或应税劳务采用销售额和应纳税额合并定价方法的,可按下列公式计算销售额,即把含税销售额换算为不含税销售额:销售额=含税销售额/(1+征收率)

比如你收客户100元钱(含税),客户要求你开票,那就是如下:

销货额=100÷(1+3%)

=100÷1.03

=97.09

应纳税额=97.09×3%

=2.91

综上所述含税开票100元,需交2.91元的税款。

用于销售应缴纳增值税的货物时所开具的发票。我国实施《中华人民共和国增值税暂行条例》后,为确保属于价外税的增值税凭发票注明税款抵扣制度的实施而印发,供企业使用。纳税人销售货物或应税劳务。 专用发票,“增值税专用发票”的简称,应向购买方开具增值税专用发票,并分别注明销售额和销项税额。专用发票作为扣款凭证使用的,仅限于购销双方均为增值税的一般纳税人增值税发票也是发票的一种,具有增值税一般纳税人资格的企业都可以到主管国税部门申请领购增值税发票,并通过防伪税控系统开具。具有增值税一般纳税人资格的企业可以凭增值税发票抵扣增值税

开票额*3%为缴税额

例:1月开票金额为10000元。当月的应纳增值税税额=10000÷(1+3%)×3%=291.26元

有问题可以问我,百度号为QQ号。

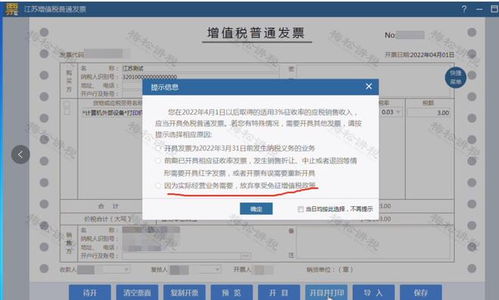

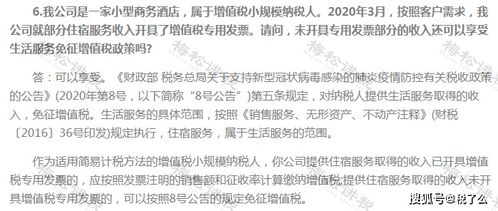

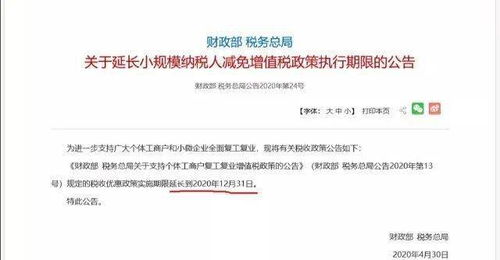

小规模纳税人从国税局代开增值税专用发 票,适用3%的增值税征收率和5%的增值税征收率(销售不动产、不动产租赁适用5%的征收率)。

小规模纳税人开具增值税专用发票的销售额,必须按照发票上的税额缴纳增值税,不享受月销售额不超过10万元免征增值税的优惠政策。应交增值税为发票上的金额×征收率。征收率是3%。

国税:

1、增值税:税率为销售收入的3%

2、企业所得税:一般为25%,具体得看税务局怎么定,小规模很常见的为定额税(固定的税)

地税:

1、城建税:应纳增值税的7%

2、教育费附加:应纳增值税的3%

3、其他基金:如价格调控基金等也是按增值税的比率计算(要缴的基金跟当地地税局要求的有关)

4、印花税:签合同(按合同额的比率计算),另外每年初换账本也得贴花,注册资本的比率也得缴印花税。具体比率问你们的税管员

5、房产税、土地使用税

6、个人所得税:超过起工资薪金起征点就得为职工代扣代缴申报个税

扩展资料:

根据《增值税暂行条例》及其《增值税暂行条例实施细则》的规定,小规模的认定标准

1.从事货物生产或者提供应税劳务的纳税人,以及以从事货物生产或者提供应税劳务为主,并兼营货物批发或者零售的纳税人,年应征增值税销售额(以下简称应税销售额)在50万元以下(含本数,下同)的;“以从事货物生产或者提供应税劳务为主”是指纳税人的年货物生产或提供应税劳务的销售额占全年应税销售额的比重在50%以上。

2.对上述规定以外的纳税人,年应税销售额在80万元以下的。

3.年应税销售额超过小规模纳税人标准的其他个人按小规模纳税人纳税。

4.非企业性单位、不经常发生应税行为的企业可选择按小规模纳税人纳税。

小规模纳税人销售货物或者应税劳务,实行按照销售额和征收率计算应纳税额的简易办法,并不得抵扣进项税额。其应纳税额计算方式为:

应纳税额=销售额×征收率

由于小规模纳税人在销售货物或应税劳务时,一般只能开具普通发票,取得的销售收入均为含税销售额。所以在计算应纳税额时,必须将含税销售额换算为不含税的销售额后才能计算应纳税额。

小规模纳税人销售货物或应税劳务采用销售额和应纳税额合并定价方法的,按下列公式计算销售额:

销售额=含税销售额/(1+征收率)

征税对象

征税对象又叫课税对象、征税客体,指税法规定对什么征税,是征税双方权利义务共同指向的客体或标的物,是区别一种税与另一种税的重要标志。

税目

税目是在税法中对征税对象分类规定的具体的征税项目,反映具体的征税范围,是对课税对象质的界定。

税基

税基又叫计税依据,是据以计算征税对象应纳税款的直接数量依据,它解决对征税对象课税的计算问题,是对课税对象的量的规定。

免税率亦称“税率为零”。指对某种课税对象和某个特定环节上的课税对象,以零表示的税率。从理论上说,零税率与免税是不同的。免税是指对某种课税对象和某种纳税人,免除其本身负担的应纳税额,而外购的货物或劳务仍然是含税的。

税率为零不仅纳税人本环节课税对象不纳税,而且以前各环节转移过来的税款亦须退还,才能实现税率为零。但在实际工作中,税率为零的含义在不同税种上的使用,并不严格。如所得税往往对应纳税所得额的免税金额部分以零税率表示,当然所得税并无转移税额的问题。

再如固定资产投资方向调节税,规定税率为零的投资项目仅指免掉投资项目本身应纳税额,其外购各种商品和劳务,实际上都是含税的,并不退还其已纳增值税税额。真正体现零税率理论上定义的,是增值税对出口产品实行零税率,即纳税人出口产品不仅可以不纳本环节增值额的应纳税额,而且可以退还以前各环节增值额的已纳税款。

参考资料:搜狗百科-小规模纳税人

3%是增值税

如果当地的国税和地税签订了协议

开票的时候,还会代地税征收城建税教育费附加印花税等

最新文章 / Latest articles

最新文章 / Latest articles睡眠轻音乐10个小时,什么轻音乐有助于睡眠?首先声明我的答案决不是复制的,是我一次次积

哪种奶粉dha含量高,哪个进口奶粉的dha和aa含量高不是奶粉的DHA和AA含量高宝宝吃了就好

非常好听的经典句子,总有一句触动你的心!今天小编为大家整理的为梦想奋斗的励志文案(推

2012年山东新婚夫妻遇害笔录,2012年山东省商会会长是谁?山东商会在全国有好多的,不知道你

下面的这些句子,你们一定会爱不释手,不信就认真往下看。下面是栏目小编精心整理的鼓励表

相关推荐

相关推荐 热门文章

热门文章