1、一般纳税人容易与一般纳税人洽谈生意,通常大公司都是一般纳税人,因此生意能做得更加大。

2、一般纳税人的财务、税务、管理要求规范,财务人员要求高,可以减少经营风险、涉税风险。

3、一般纳税人取得增值税进项票可以抵扣,税负比较合理,毛利低一点的生意也可以做,因此生意也容易作 大。

4、可以开具税率为17%的增值税发票,以供应客户的需求;

5、 可以享受出口退税〈在国内采购并取得17%的进项增值税发票的,按13%退税。〉

6、可以享受免,抵,退税;

7、 免税:出口免税,免征增值税。

结论:企业要做大买卖,一定要做一般纳税人。

无论是新办企业,还是老企业扩大规模,经常会遇到选择增值税纳税人身份的问题。选择不好,对税负有较大影响。增值税有两类纳税人,一类是一般纳税人,另一类是小规模纳税人。前者要同时达到销售额符合标准和会计核算健全这两个条件,后者无需受此限制。作为增值税的纳税人,实务中,是当一般纳税人好呢还是做小规模纳税人好呢? 首先,要认识税负平衡点。 现行增值税政策告诉我们:小规模工业企业(含修理修配)的征收率为6%,小规模商业企业征收率为4%。而一般纳税人的实际税收负担率,会因各个具体企业购销情况之不同而相异,有的高于6%或4%,有的也许等于或低于6%或4%。在什么条件下,一般纳税人的实际税收负担率会等于6%或4%呢?这需要抛开千差万别的各个具体的一般纳税人实际情况,纯粹从理论上加以分析和论证。 增值税一般纳税人通用的计税公式是: 应纳税额=销项税额-进项税额 公式中的销项税额,它等于货物的销售额与税率之乘积;进项税额,一般来讲,其主要的部分是货物的购进额与税率之乘积(至于支付运费扣税问题,因其数量小,权且不作考虑)。于是,在该商品进销两个环节税率相同的情况下:应纳税额=(销售额-购进额)×税率。用公式两边同时除以销售额,就可得到商业一般纳税人的理论税负率:商业税负率=毛利率×税率。

小规模纳税人增值税适用征收率,不允许抵扣进项税,目前政策季度收入9万元以下的,普通发票部分暂免征收增值税;一般纳税人适用税率,可以抵扣进项税,销项减进项是应缴纳的税额。

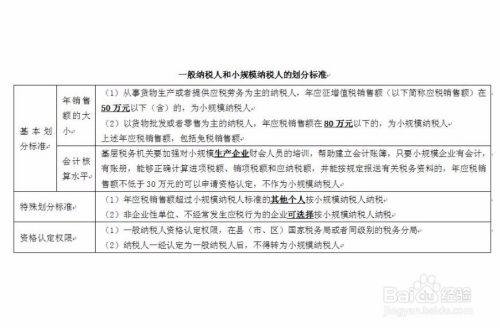

对应一般纳税人的是小规模纳税人,是指销售(营业)规模而言,工业企业50万以内、商业贸易企业80万以内,现代服务业500万以内的都属于小规模纳税人,增值税税率是3%,但不能抵扣进项税,而一般纳税人的增值税税率是17%,但可以抵扣进项税。

一般纳税人是指年应征增值税销售额(以下简称年应税销售额,包括一个公历年度内的全部应税销售额)超过财政部规定的小规模纳税人标准的企业和企业性单位

一、小规模纳税人的标准小规模纳税人的标准规定如下:

(一)从事货物生产或提供应税劳务的纳税人,以及以从事货物生产或提供应税劳务为主,并兼营货物批发或零售的纳税人,年应征增值税销售额(以下简称应税销售额) 在一百万以下的;

(二)从事货物批发或零售的纳税人,年应税销售额在180万元以下的。(摘自《增值税暂行条例实施细则》)

以从事货物生产或提供应税劳务为主,并兼营货物的批发或零售的纳税人,是指该类纳税人的全部年应税销售额中货物或应税劳务的销售额超过百分之五十,批发或零售货物的销售额不到百分之五十。(摘自国家税务总局国税发〔1993〕154号文件,市税务局京税一〔1994〕44号文件转发)

小规模纳税人标准的规定中所提到的销售额,是指不包括其应纳税款的销售额。(摘自国家税务总局国税发〔1993〕154号文件,市税务局京税一〔1994〕44号文件转发)

二、视同小规模纳税人

年应税销售额超过小规模纳税人标准的个人,非企业性单位,不经常发生应税行为的企业,视同小规模纳税人纳税。

小规模纳税人缴纳增值税的特点

小规模纳税人销售货物或应税劳务,实行简易的方法计算应纳增值税额,即按照销售额和征收率直接计算 ,不得抵扣进项税额,小规模纳税人应纳税额的计算公式

应纳税额=销售额*征收率

征收率:小规模纳税人为商业企业的,适用4%的征收率;小规模纳税人为商业企业以外的其他企业的,适用6%的征收率

销售额:为不含税的销售额

简单回答下楼主的问题:

一般纳税人是指年应征增值税销售额超过财政部规定的小规模纳税人标准的企业和企业性单位。

小规模纳税人是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。所谓会计核算不健全是指不能正确核算增值税的销项税额、进项税额和应纳税额。

两者在以下方面有区别:

计税办法不同

一般纳税人:计算纳税=销项税-进项税

小规模纳税人:计算纳税=销售额x税率

开票性质不同

一般纳税人:增值税专用发票

小规模纳税人:不可开增值税专用发票

税率不同

一般纳税人:税率在17%以上

小规模纳税人:税率为3%-6%

但需要注意的是

小规模纳税人流水超过80万,会被要求升级为一般纳税人。

小规模纳税人和一般纳税人在本质上并未优劣之分,只是国家为了不同的企业规模而制定的不同政策而已。

一般纳税人的增值税税率为17% 小规模纳税人增值税的征收率是3% 一般纳税人 应交增值税=(10-8)*17%=0.34W 小规模纳税人 应缴增值税=10*3%=0.3W

税率与征收率不同

1、一般纳税人:基本税率16%,税法还列举了5类适应10%低税率的货物,还有几项特殊业务按简易办法征收(参照小规模)。还有零税率应税劳务和货物。

2、小规模纳税人:商业小规模按3%征收率;商业以为小规模按3%,(免税的除外)。

认定条件不同

2018年5月1日后,工业、商业、服务业,连续12个月收入超过500万的企业,强制认定为一般纳税人。

当一般纳税人:

一、可与大型商场,一般纳税人企业合作。

二、可以开具税率为17%的增值税发票,以供应客户的需求。

三、可以享受出口退税〈在国内采购并取得17%的进项增值税发票的,按13%退税。

四、进项税额可抵扣、减低税务负担。

五、财务处理健全、较为规范。

六、一般纳税人的财务、税务、管理要求规范,财务人员要求高,可以减少经营风险、涉税风险。

最新文章 / Latest articles

最新文章 / Latest articles

相关推荐

相关推荐 热门文章

热门文章