纳税人分为两种,分别是一般纳税人和小规模纳税人。 1、一般纳税人,是指年应征增值税销售额超过财政部规定的小规模纳税人的标准,会计核算健全,能够准确提供税务资料。属于一般纳税人的情形有:工业企业的年销售收入超过50万;商业企业的年销售收入超过80万。 2、小规模纳税人,是指年应征增值税销售额在财政部规定的标准以下,会计核算不健全,不能准确提供税务资料。属于小规模纳税人的情形有:工业企业的年销售收入未超过50万;商业企业的年销售收入未超过80万。

纳税人是指税法规定的直接具有纳税义务的人,包括自然人和法人,它确定的是纳税主体,即对谁征税.

不论自然人还是法人,在国家税收规定范围内,都是法定纳税义务人,他们直接同国家税务机关发生征纳关系.

依照税法规定对国家负有纳税义务的人。又称纳税义务人、课税主体。在中国,纳税人包括:①全民所有制企业。②城乡各类集体所有制企业。③中外合资、合作经营企业;外资企业。④国家行政机关和事业单位。⑤私营企业。⑥个体工商户、农村专业户、承包户。⑦依税法规定应纳个人所得税和个人收入调节税的个人。纳税人是按照税种确定的。 纳税人的权利包括:有享受税法规定的减税、免税的权利;有依法申请收回多缴纳税款的权利;在生产、经营发生重大困难时,依法享有申请分期、延期缴纳税款或申请减税、免税的权利;对税务机关不正确的决定有申诉权;对税务机关及其工作人员的不法行为有向其上级主管部门及国家监督、检查机关检举、揭发的权利。 纳税人的义务包括:按税法规定办理税务登记;按税法规定的期限和程序办理纳税申报,并按期交纳税款;向税务机关及时提供会计、财务报表;接受税务检查,并如实反映和提供有关情况和材料。 补充定义:是指税法中规定的直接负有纳税义务的单位或个人,明确由谁来纳税,又称纳税义务人,或纳税主体.纳税人包括自然人和法人.

代扣代缴义务人 亦称“扣缴义务人”,即有义务从持有的纳税人收入中扣除应纳税款并代为缴纳的企业或单位。确定代扣代缴义务人,有利于加强税收的源泉控制,简化征税手续,减少税款流失。代扣代缴义务人主要有以下两类: (1)向纳税人支付收入的单位; (2)为纳税人办理汇款的单位。 代扣代缴义务人不同于代收代缴义务人。代收代缴义务人不持有纳税人的收入,无法从纳税人的收入中扣除应纳的税款。代扣代缴义务人则持有纳税人的收入,因而可以扣除纳税人的应纳税金并代为缴纳。 对税法规定的扣缴义务人,税务机关应向其颁发代扣代缴证书,明确其代扣代缴义务。代扣代缴义务人必须严格履行扣缴义务。对不履行扣缴义务的,税务机关应视其情节轻重予以处置,并责令其补缴税款。 《刑法》第二百零一条纳税人采取伪造、变造、隐匿、擅自销毁帐簿、记帐凭证,在帐簿上多列支出或者不列、少列收入,经税务机关通知申报而拒不申报或者进行虚假的纳税申报的手段,不缴或者少缴应纳税款,偷税数额占应纳税额的百分之十以上不满百分之三十并且偷税数额在一万元以上不满十万元的,或者因偷税被税务机关给予二次行政处罚又偷税的,处三年以下有期徒刑或者拘役,并处偷税数额一倍以上五倍以下罚金;偷税数额占应纳税额的百分之三十以上并且偷税数额在十万元以上,处三年以上七年以下有期徒刑,并处偷税数额一倍以上五倍以下罚金。 扣缴义务人采取前款所列手段,不缴或者少缴已扣、已收税款,数额占应缴税额的百分之十以上并且数额在一万元以上,依照前款的规定处罚。 对多次犯有前两款行为,未经处理的,按照累计数额计算。

纳税人是指税法中规定的直接负有纳税义务的单位或个人,明确由谁来纳税,又称纳税义务人,或纳税主体.纳税人包括自然人和法人。依照税法规定对国家直接负有纳税义务的人。又称纳税义务人、课税主体。

一般纳税人是指年应征增值税销售额(以下简称年应税销售额,包括一个公历年度内的全部应税销售额)超过财政部规定的小规模纳税人标准的企业和企业性单位

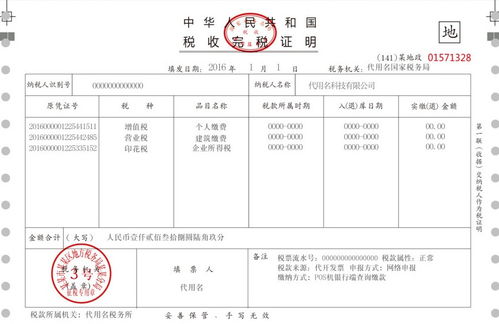

经税务机关审核认定的一般纳税人,可按《中华人民共和国增值税条例》第四条的规定计算应纳税额,并使用增值税专用发票。

对符合一般纳税人条件但不申请办理一般纳税人认定手续的纳税人,应按销售额依照增值税税率计算应纳税额,不得抵扣进项税额,也不得使用增值税专用发票。一般纳税人的认定,由县级以上国家税务局负责。具体为:

1、无分支机构的纳税人,应向其所在地县以上国家税务局申请办理增值税一般纳税人的认定。

2、有分支机构的纳税人,总机构与分支机构不在同一县(市)的,其总机构和分支机构应分别向各自的机构所在地的县级以上国家税务局申请办理增值税一般纳税人的认定。纳税人总、分支机构实行统一核算,其总机构年应税销售额超过小规模企业标准的,其分支机构可申请办理一般纳税人认定手续。

税收征管法第4条规定:法律、行政法规规定负有纳税义务的单位和个人为纳税人。

这是标准权威的解释

纳税人并不一定会最终承担税款

划分标准有以下几点1.商贸企业还是生产企业,2.企业营来额多少,3.会计制度是否健全。

征收上的区别是,小规模纳税人不容许进项抵扣,全部按销售额3%征收,一般纳税人税率17个点,可以进销项抵扣,以抵扣的余额以纳税额。

1.增值税分小规模纳税人和一般纳税人两种。

2.如何分类的?

一般纳税人是年销售在180万以上,小规模纳税人是低于180万。

3.税率多少:

简单说,小规模纳税人有4%和6%;一般纳税人有10%、13%和17%几种。税率要看行业和制造的产品或经营的商品种类。

相关推荐 / Related articles

相关推荐 / Related articles 最新文章 / Latest articles

最新文章 / Latest articles

热门文章

热门文章